Оценка политики экспертных систем.

|

|

Анализ сложных проблем требует усилий и мнений многих специалистов, выступающих в роли экспертов.

Мнения экспертов выражаются словами из естественного языка и профессиональных терминов, которые можно рассматривать как лингвистические переменные, в этом качестве они описываются и обрабатываются нечеткими множествами и нечеткой логикой.

Мнения экспертов либо близки, либо в той или иной степени конфликтуют.

Для окончательного принятия решений все мнения должны быть объединены или согласованы.

Это разрешение конфликта, если мнения противоречивы или агрегация, в противном случае.

В качестве иллюстрации использования нечетких методов для принятия решений группой экспертов приведем два примера, касающихся политики индивидуального

планирования инвестиций, предложенной экспертами, мнения которых близки, а во втором случае - противоречивы.

Экспертная политика близкой оценки инвестиционной модели.

Рассмотрим упрощенную модель индивидуального инвестиционного планирования, которая создает агрессивную или консервативную политику в зависимости от того,

снижаются или повышаются процентные ставки.

Слова агрессивный и консервативный являются лингвистическими переменными, то есть нечеткими понятиями.

Финансовые эксперты, работающие с инвестиционной моделью, соглашаются описывать агрессивную (агрессивную инвестиционную политику) подходящим левым трапециевидным

числом по шкале от 0 до 100 (универсальный набор {интервал [0, 100]) и консервативную - правым трапециевидным числом на шкала от −100 до 0

(универсальный набор [−100; 0]). Числа в объединенной шкале от -100 до 100 имеют определенное значение, принятое экспертами.

Например, 50 и -50 можно интерпретировать как индикаторы для умеренно агрессивных инвестиций и умеренно консервативных инвестиций,

соответственно; 70 и −70 как агрессивные и консервативные вложения и т.д.

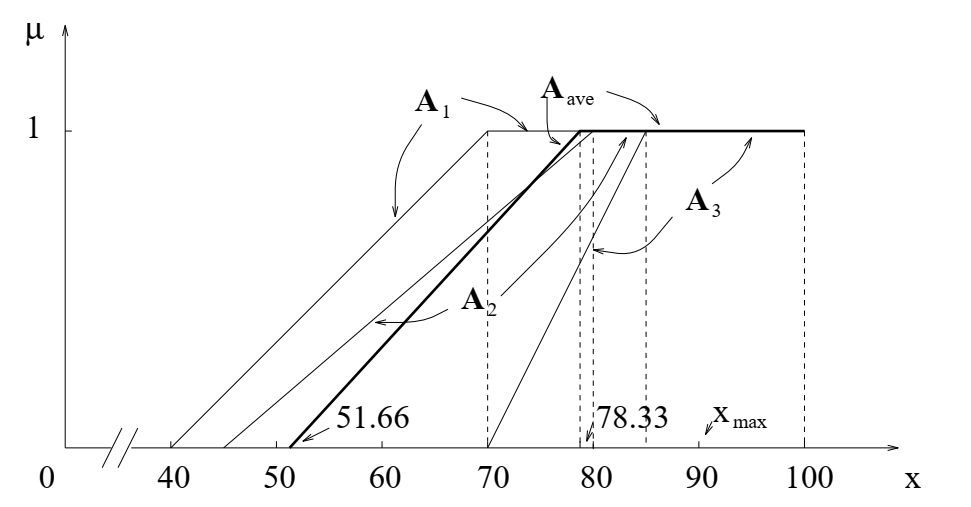

Предположим, что процентные ставки падают и три эксперта \(E_i,i=1,2,3\) имеют мнение, что инвестиционная политика должна быть агрессивной.

Их агрессивное описание дано в виде левых трапециевидных чисел

A1 = (40, 70, 100, 100), A2 = (45, 80, 100, 100); A3 = (70, 85, 100, 100).

Агрегирование близких мнений экспертов (предполагаемых одинаковой важности) в соответствии с трапециидальным средним дает

\[

A_{ave} = \frac{A_1 + A_2 + A_3}{3}=\frac{(40, 70, 100, 100) + (45, 80, 100, 100) + (70, 85, 100, 100)}{3}=

\frac{(155, 235, 300, 300)}{3}=(51.66, 78.33,100, 100).

\]

Политика инвестиционного планирования: мнение трех близких экспертов. Агрегированное решение A

ave, максимизирующее решение x

max.

Дефаззификация Aave дает максимальное значение \(\frac{78.33 + 100}{2} = 89.16 ≈ 90\).

Интерпретация этого числа - очень агрессивная инвестиционная политика.

Предположим теперь, что три эксперта по-разному оцениваются своими коллегами. По шкале от 0 до 10: r1 = 6 - рейтинг эксперта E1,

r2 = 10 - рейтинг эксперта E2, а r3 = 4 - рейтинг эксперта E3. Веса \(w_i, i = 1, 2, 3\), которые выражают относительную

важность Ei, можно рассчитать следующим образом

\[

w_i =\frac{r_i}{r_1 + r_2 + r_3},

w_1 =\frac{6}{20}= 0.3,

w_2 =\frac{10}{20}= 0.5,

w_3 =\frac{4}{20}= 0.2

\]

Используя эти веса, выпишем средневзвешенное трапециевидное среднее

\[

A^w_{ave}= 0.3A_1 + 0.5A_2 + 0.2A_3

= (12,21, 30, 30) + (22.5, 40, 50, 50) + (14, 17, 20, 20)

= (43.5, 78, 100, 100).

\]

Дефаззификация приводит к значению \(\frac{78 + 100}{ 2} = 89\). Это число говорит об очень агрессивной инвестиционной политике.

Существует небольшая разница между \(A_{ave}\) и \(A^w_{ave}\), а также между максимальными значениями 89.16 и 89.

Следовательно, в этом случае для окончательного вывода, ранжирование экспертов не имеет значения.

Это, в основном, связано с тем, что мнения экспертов более или менее близки, а также с тем, что второй эксперт \(E_2\), мнение которого ближе всего к \(A_{ave}\),

было оценено как лучшее (\(r_2 = 10\)).

Инвестиционная модель при противоречивых мнениях экспертов

Рассмотрим инвестиционную модель в случае, если процентные ставки падают, но теперь предположим, что эксперты имеют противоречивые мнения.

Это означает, что некоторые эксперты рекомендуют агрессивную политику (шкала от 0 до 100), в то время как другие рекомендуют консервативную политику (от −100 до 0).

Также существует вероятность того, что некоторые эксперты могут высказывать мнения, которые находятся почти посередине между агрессивной и консервативной политикой.

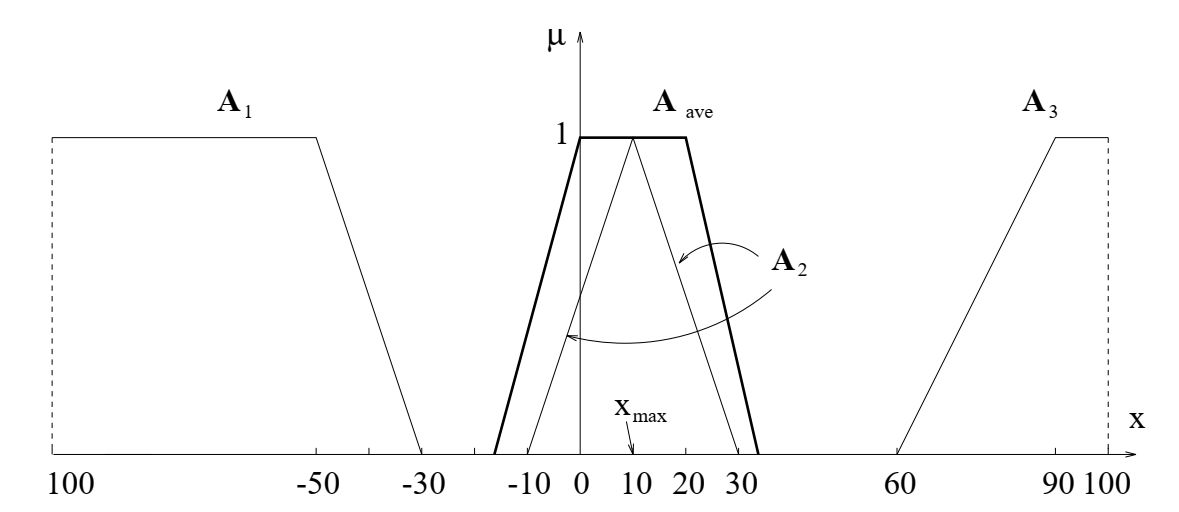

Предположим, что три эксперта представили свое мнение:

A1 = (-100, -100, -50, -30),

A2 = (-10, 10, 30),

A3 = (60, 90, 100, 100).

Здесь A1 (описывающиее консервативность) - это правое трапециевидное число, A2 (описывающее слегка агрессивное) - треугольное число,

а A3 (описывающее агрессивное) - левое трапециевидное число.

Для проведения каких-либо действий над числами А1, A2 и A3, число A2 должно быть представлено в виде

трапециевидного числа,\[A_2 = (-10; 10; 10; 30).\]

Результат будет иметь вид

\[

A_{ave} = A_1 + A_2 + A_3=\frac{(-100, -100, -50, -30) + (-10, 10, 10, 30) + (60, 90, 100, 100)}{3}=

\frac{(-50, 0, 60, 100)}{3}= (-16.67, 0, 20, 33.33).

\]

Политика инвестиционного планирования при противоречивых мнениях экспертов. Агрегирующее решение A

ave, максимизирующее решение x

max.

Максимальное значение равно \(\frac{0 + 20}{ 2} = 10\). Это предполагает политику на агрессивной стороне шкалы.

Теперь рассмотрим случай, когда мнения трех конфликтующих экспертов имеют разное значение по шкале от 0 до 10.

Рейтинги \(\lambda_i, i=1,2,3\) экспертов E1, Е2 и Е3 предполагаются равными 4, 6 и 10 соответственно.

Веса \(w_i\) для \(E_i\), равны

\[

w_i=\frac{\lambda_i}{λ_1 + λ_2 + λ_3},

w_1 =\frac{4}{20}= 0.2,

w_2 =\frac{6}{20}= 0.3,

w_3 =\frac{10}{20}= 0.5,

\]

и, соответственно,

\[

A^w_{ave} = 0.2A_1 + 0.3A_2 + 0.5A_3 = (-20, -20, -10, -6) + (-3, 3, 3, 9) + (30, 45, 50, 50)= (7, 28, 43, 53).

\]

Максимальное значение равно \(x_\max = \frac{28 + 43}{ 2} = 35.54\). Это указывает на то, что инвестиционная политика должна быть осторожно агрессивной.

Существует некоторая разница между \(A_{ave}\) и \(A^w_{ave}\), а также между значениями 10 и 35.5, из-за высокого рейтинга эксперта E3,

который выступает за агрессивную инвестиционную политику.